|

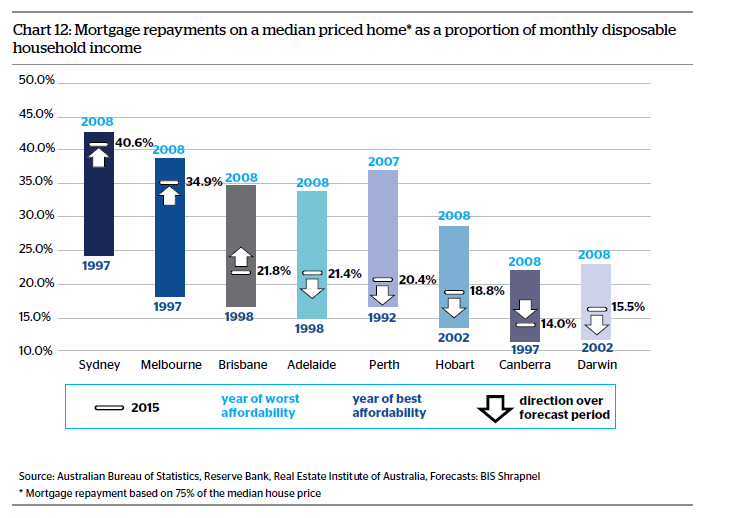

在準備幫地產盈家的顧問團隊做每週培訓時,聽到其中一位資深的顧問 Sandy Lin在跟幾位年輕同事閒聊,說她與她先生二十七年前帶著一百塊美金來澳洲,兩個人打四份工,一個人每周的收入也不過才澳幣三百元,好不容易買了當時的第一間小房子,花了他們澳幣六萬。年輕同事對於六萬塊錢能買到房子這一點特別的驚訝,似乎很羨慕當年有如此便宜的房價。我當下就決定跟他們好好探討一下「Affordability」(購房能力) 的議題,是否現在年輕的一代是越來越買不起房了? 常聽到周遭的一些年輕朋友抱怨說現在房價越來越貴,買不起房都是上一代或者是中國買家把房價推高的錯,三十年前的房價有多麼的便宜,現在不吃不喝十年都買不起一套房子… 我當年在讀碩士學位的時候,我的房地產估價學教授就曾經說過他曾經在年輕時斷言他們家那一區的房價永遠不會超過澳幣三萬,後來他再也不做任何類似的預測,因為房價永遠是「過去太便宜,當下太貴,未來不可思議!」任何一個年代,大多數的人永遠在抱怨房價高不可攀。 我找了些數據出來跟Sandy求證,因為畢竟三十年前我還沒來澳洲,而且那時才五歲,根本沒概念。我說我查到三十年前平均的澳洲人年收入大約是澳幣 $19,000一年,當時平均的房價低於澳幣$150,000。Sandy說週薪 $365都算是高薪了,她可是一個人做兩份工作才有一週$300,但確實那年一般中等的房子是要$150,000左右。 我做了個計算,若以當年的平均房價除以當年的平均年收入,得到的倍數是 7.89倍。 然後我就立即到ABS國家統計局去查現在的澳洲人平均年收入,發現週薪是 $1484.50,所以年薪是 $77,194。平均澳洲主要城市房價在悉尼與墨爾本的拉抬之下,2015年六月份季度達到了 $604,000。以同樣的倍數計算法得出 7.82倍。 實際上以這樣的計算方法來看,現在的購房能力要比三十年前還來得好! BIS Shrapnel 為QBE保險公司所準備的 Australian Housing Outlook – 2015-2018報告中有個圖表,我覺得非常的有意思,借來跟大家分享一下:  這家房產研究權威機構把每年在六月三十日的中位房價當作貸款百分之七十五,然後貸款25年並以當時的浮動利率來計算還款金額,再除以平均家庭的稅後可支配收入,得出每一年還款佔收入的比例。 每個城市的條狀圖的上方是供房能力最差一年的比例,下方是供房能力最好一年的比例,中間的白線則是2015年的供房能力比例。 我們可以看到2008年應該是大多數城市供房能力都最差的一年,悉尼人需要把家庭稅後可支配收入拿出將近43%來供房;墨爾本也要近39%;我們的布里斯本要不到35%;那前一年的柏斯都超越布里斯本達到了約37%。 供房能力最好的一年則是1997或1998年,悉尼人只需把家庭稅後可支配收入拿出不到25%來供房;墨爾本不到18%;布里斯本更是只要不到17%。 如今,這個比例悉尼墨爾本再不斷攀升下,又漸漸接近了歷史最差的年份,悉尼已經達到40.6%;墨爾本則是34.9%。這也難怪這兩大城市的房價開始放緩,拍賣出清率已經連續好幾週都跌回六七成。這兩個城市在明年年底後年年初的房價回調應該不會有意外。而我們的布里斯本呢?目前不過是 21.8%,靠近歷史最好要比歷史最差近得多,供房能力可說是不錯了,房價應該在接下來兩年還有增長空間。 根據 ABS最新公佈的一份兩年一度的2013-2014 Housing Occupancy and Costs 報告,澳洲有67%的人有房子,沒貸款的佔31%有貸款的佔36%。  沒貸款的屋主平均每週花費在養房的金額是 $47,這包括市政地價稅與水費,這比起2011-2012 漲了約 $5。

有貸款的屋主平均每週花 $453,跟2011-2012差不多,這包括了市政地價稅與水費還有貸款的利息。但比起1994-1995年,成長了42% 或 $135。 向房東租房的房客們每週平均付出$376比兩年前增加了$12,向政府租房的家庭每週平均付出$148。比起1994-1995增加了要有62% 或$144。 ABS也評估了現在澳洲人的供房能力,對於有貸款的屋主們,他們付貸款利息佔稅前家庭收入的比例從2011-2012的18%下跌至2013-2014的16%。這包含了家庭收入的增加與低利率的環境。沒貸款的屋主們自2007年來一直都維持著拿出家庭收入的3%維持住房開銷。而租客則是把家庭收入20%用在了租房,跟2011-2012是一樣的。 若是貸款利息佔稅前家庭收入比例超過了30%,我們還可以說是房貸壓力很大,但無論是BIS Shrapnel 稅後家庭收入或者是ABS稅前家庭收入的算法,我們真的不能說現在的供房能力要比以前差很多,甚至要說是比以前要好。 或許有些年輕朋友或許會說自己的年薪又沒有澳幣七萬以上,哪裡買得起六十萬的房子? 別忘了,我們的Sandy近三十年前是一個人做了兩份工作也沒到那時的平均收入水平,但她與她先生兩人也是省吃儉用的,才買下當時不到平均房價一半的房子,同樣也是辦三十年貸款。當年的貸款利率還高達 22%呢!現在才不到 5%,還低於長期利率水平的7%。 所以年輕一代真的沒有抱怨的理由,因為我們現在的房產市場環境並沒有當年的差,甚至還更好。而是我們現在的其他消費變多了,買新車、買最新的iPhone、買各種新奇玩意、出國度假等等,讓我們越來越存不了買房所需的首期款。 年輕一代首期款存不出來,或者是銀行預批貸款金額不足,使得越來越多的年輕人需要求助父母,看是要作為貸款擔保人還是父母借首期款。也有父母與孩子聯名購買物業的,讓孩子能早日踏入房地產市場。澳洲國民銀行公佈的數據就顯示2010年的首次購屋者請父母做擔保的有4.8%,如今已經上升到6.7%。 年輕一代都想住在更熱鬧便利的近城區,但是就好像當年的Sandy一樣,只買得起更偏遠比平均價低很多的物業,近城區的一些兩房公寓都也要五六十萬了。若是年輕一代怨天尤人望房興嘆,永遠也別想翻身,只能當一輩子租客。所以我一直鼓勵年輕人當「Rentvestors」(租房住的投資客)。 越來越多的年輕人開始選擇租在他們喜愛的近城區,卻去買在他們買得起的地方然後出租給其他人當投資。他們付房租給房東,住到自己上班方便的地方享受自己想要的生活方式;然後也當房東,靠其他租客的房租來養自己的投資物業,這樣子就算房價漲了,自己的資產也會增加,不會租一輩子房子幫別人養物業自己名下到老甚麼都沒有。 很多年輕朋友問我現在是不是還是買房的好時機,我都跟他們說,買房絕對是越早越好,最好的時機很難掌握,跌的時候不敢買,漲的時候買不到。我覺得布里斯本的房地產市場榮景會持續到2017年底至2018年初,即使之後價格回降也不會讓我們回到幾年前的水平。地產的市場循環就是這樣,人生能有幾個市場循環可以讓我們等待? 勸君莫惜金縷衣,勸君惜取少年時。花開勘折直需折,莫待無花空折枝。

0 Comments

Leave a Reply. |

作者施伯欣從小就知道自己有一天會被稱呼為「老施」只是沒想到這一天那麼早來臨。澳洲布里斯本著名的房地產講師,上千位的地產從業人員都尊稱「老師」。 歷史回顧

August 2022

類別

All

|

RSS Feed

RSS Feed